台灣房市不可能像美國一樣崩盤嗎?讀後感

兩點看法,純屬個人意見,大家可以一起討論

1.房貸七成,一成房屋修繕貸款,最後一成是個人信用貸款的case算是優質房貸嗎? 投資客槓桿高不用多說,但是自住客在房價只會越來越高的觀念(壓力?)下,已經開始採取高槓桿的買房法,我認為是泡沫會破的起點~

2.(1)美國人過度舉債 (2) 美國銀行放款太浮濫 (4)美國利率政策 (4)美國的證券化實務 這些理由的確是造成美國房貸危機的主因。但房價會不會破滅,跟會不會形成像次貸風暴一樣危及全球經濟的危機完全是兩個不同的命題。

我的看法是任何的資產泡沫會不會破,真正的關鍵取決在於大眾的心理,是否多數的買方認為該種資產會繼續漲下去,是否相信日後會有人用更高的價錢買走其資產。當有這種心態的買家到達一個數量的臨界點,泡沫破滅的鐘聲就會開始響起。

換言之,台灣房價會不會大跌?跟台灣會不會像美國一樣出現類似次貸風暴的危機?這個兩個根本是不同的問題,大家不要混淆了。而我認為雖然因為種種制度面上的因素,不會發生像次貸危機那樣的風暴,但隨著越來越多人相信「房價易漲難跌」而進入房市,那台灣的房價就會有大跌的一天,到時候我們面臨的就會是本土型的金融風暴了~

歷史會不會重複,跟表面的現象和制度沒有關係,真正重要的是背後的人性、邏輯是否相同,這個法則對泡沫更加適用。

另外,在下「不是有"泡沫"就一定會"崩盤"」這個結論之前,必須先定義好我們在這邊討論的時間區間才有意義。假設你討論的是一兩年的期間,那我認同這個結論。

因為泡沫還沒有到真正破之前,是沒有人可以真正確定泡沫是存在的,我們往往要回頭去看才能看出到底之前有沒有產生泡沫,而身在泡沫之中的我們是很難看出

自己所處的泡沫。因為泡沫還在長大中,還沒到會崩盤的時候。但是如果以長期的眼光來看,我就不認同這個結論,因為任何的市場都有所謂的循環,有高峰就有低谷。

怎麼上去就會怎麼下來,天底下沒有一個東西是可以一直漲下去的,而所謂泡沫只不過是市場循環中的擴張期的另一種稱呼罷了。

當漲到頂,漲到最後一個買家買進之後,唯一的路就只能往下走了,這就是崩盤的另一個面向。

沒有人真的有水晶球,可以知道到底台灣的房市還能漲多久。所以對於自住者,我認為只有兩條路,一條是閉著眼睛買下去,從此不管房市價格。第二條是像我一樣死硬派,打死只租不買,一定要撐到房價下來為止。只要不出手,時間永遠站在我這邊。

不管你選哪一條路,最忌猶豫不決、左右擺盪,選了之後就不要讓自己有後悔的想法了,這樣會快樂多了。

至於投資者,高房價已經讓包租公的年報酬率降到4%左右了,把錢投在股市或許能有更好的報酬率。

至於高買高賣的炒屋客,我奉勸還是打住吧。台灣房市已經到了所謂「搏傻」階段,比的已經不是基本面,而是比還有誰比你更傻會用更高的價錢去買你手中的房子。到這個階段,風險已經和可能的報酬不成比例了,三思而後行阿~

至於高買高賣的炒屋客,我奉勸還是打住吧。台灣房市已經到了所謂「搏傻」階段,比的已經不是基本面,而是比還有誰比你更傻會用更高的價錢去買你手中的房子。到這個階段,風險已經和可能的報酬不成比例了,三思而後行阿~

----------------------------------------------原文轉貼分隔線---------------------------------------------------------------

12/29

紅色子房語錄:有請重量級人士發言。

上週紅色子房公佈Robert的提問,主要議題是「因為台灣沒有像美國這樣的forsake拋棄權,所以房價就不可能像美國一樣大跌?」紅色子房特別請教任職公股銀行高層的留美CCIM同學:黃榮賜博士,作出以下回應。

以下是黃榮賜博士的回信:

子房兄

基本上這是美國和台灣房貸實務上的差異問題。

台灣比較嚴謹,美國財務槓桿比較高,所以美國發生次貸風暴,而台灣沒有。

幾年前台灣發生卡債問題,到現在都還在嚐苦果,但民國84年我第一次在美國進修時,美國就已發生卡債風暴。

而因為過度放任市場造成了卡債與次貸風暴,所以美國選擇重新強調政府干預市場的企圖,以避免再次失控的可能。

這都是財產權理論的範籌,在極度放任市場與極度政府介入干預兩個極端之間,美國與歐盟似乎選擇向右。

不管forsake定義與實務運作方式如何,其實抵押權(mortgage)的效果在台灣與美國都是一樣的,也就是說不繳息(超過半年)銀行就會拍賣你的房子。

接下來就是到底什麼情況會讓貸款人開始考慮不繳息?

利率上漲至無法負擔利息與房價下跌至貸款餘額以下,當然是兩個最主要原因。

以上這兩種情況在美國比較容易發生。

因為,首先美國人大都是靠舉債渡日(不太儲蓄),利率上漲馬上就繳不起。

其次,美國的房貸比較浮濫,大部分超貸,尤其是所謂次級房貸。

這是因為美國的房貸服務機構(仲介)已像雜貨店一樣到處都有。

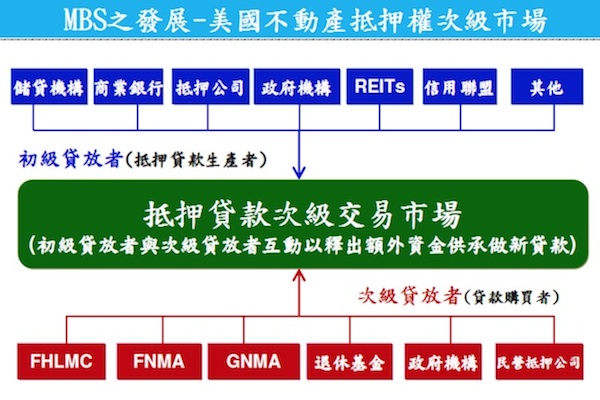

只要走進去讓agent從電腦search一下,馬上就有貸款(當然是高利率),而該貸款債權也馬上被賣掉等候包裝成MBS出售(證券化)。

所以金融風暴起於次級房貸 (繳息能力差,貸款成數高),並透過財務金融包裝成各項商品在國際間流竄,以致造成金融風暴。

另外要說明的是,台灣並沒有次級房貸,幾乎都是優級的,台灣人也都有儲蓄且財務操作保守,加上政府介入市場本來就很深,所以不會有金融風暴。

美國的貸款分概要可分A、B、C及次級,只要把他想成是成績單上的A+到D就可以知道貸款水準,而二房(FANNIE MAE與 FRADI MAC)會購入的房貸抵押權等級比較佳,必須符合其所定標準,買入後等著包成MBS出售;不符二房條件的房貸也有人買,也包成證券化商品 (MBS),因為利潤較高,所以投資人喜歡買,所以金融風暴就中標。

台灣基本上都是優質的房貸,再怎麼樣也不會比美國誇張。

接下來談假設性的問題,就是「房價下跌以後貸款人會不會丟給銀行」的問題。

基本上很簡單,分自住和投資(機)兩種來看:

對買來自住的人影響不大,因為房子是要住的,除非是真的繳不起貸款走投無路了 (有的人已買來住了幾十年,歷經房價上沖下洗,也沒有影響)。

而且有些人是信用至上的,絕不違約,況銀行的信用貸款也不是都不會還。

對投資客而言,已失去投資的誘因,大舉拋售加上銀行法拍又加速房價跌幅,雪上加霜。有時候先讓銀行拍賣,可以想辦法(與銀行談判)再利用人頭便宜買回來,很多人都有這經驗。

「房價下跌」與「是否決定違約」不是絕對的,要看利率的調幅(負擔能力)與房價的跌幅的情況,負擔能力與所得也有關,說不定明年起GDP大幅成長,所得增加,利率又緩升,解決了負擔能力問題。

房價是否跌超過2成(因為房貸上限是8成),也是變數,近年銀行也已經從縮減寬限期來降低風險,貸放1-3年後即可開始還本,降低餘額成數。

我認為也不能忽略政府與民間不斷拿來當題材的公共建設議題:

捷運是蓋不完的,生活環境的便利性與建物本身的條件改善都是前所未有的。如果各種條件都在改善,而房價卻在下跌,那除非SARS又來了。

我認為政府只要控制住地價就可以控制不斷攀升的房價問題,因為政府以往不斷標地不斷推高地價,才造成建商不得不包裝與推高房價。

回到正題:

我認為(1)美國人過度舉債 (2) 美國銀行放款太浮濫 (4)美國利率政策 (4)美國的證券化實務 是造成美國房貸危機的主因,與有沒有FORSAKE拋棄權倒不見得有關係。

台灣基本上沒有上述美國的那些問題,如果利率控制緩升(解決負擔能力問題),房價跌幅不超過2成(解決金融系統問題),我認為不會出現像美國一樣的情況。 而這兩個問題,我認為台灣以往都已有處理經驗,且央行會一樣積極如此操作。

榮賜

比起美國,台灣民眾對於貸款的態度更為謹慎,我們政府管制也更嚴格,所以倘若將台灣這些房貸包裝成金融商品,幾乎都是優級的。這樣「優級」的房貸管制,央行怎可能輕易讓它崩盤?

可惜的是,住宅房價的上漲來自於沒有受銀行審核影響的「紅單炒房」,房價的下跌卻有銀行層層把關守著。

除非整體經濟崩盤,房價「易漲難跌」的情勢,恐怕成了台灣的宿命。

Leave a Comment